„Az adó mindenütt gyűlöletes teher, amely alól szívesen menekül, aki tud. […] Nálunk azonban a kincstár megrövidítése, valami egészen természetesnek, magától értetődőnek tűnik fel, ezen senki meg nem ütközik. [..] Népünknek ezt a jellemvonását menteni nem lehet, de magyarázni igen.” (1920)

Történelmi „tradíciók”

A magyar államtörténet kulcspontjának számító Aranybulla is garantálta a nemesi adómentességet, amely jogosultjainak konoksága okán a legtovább fennálló jogintézményének bizonyult, hiszen csak az 1848. évi VIII. törvénycikk törölte el. Az Oszmán Birodalom uralkodói, valamint a Habsburg-házi királyok – így I. Lipót és II. József is – igyekeztek megadóztatni a nobilitast, azonban ezzel csak ellenérzésüket váltottak ki, amely idővel egyfajta ellenállássá, illetve a XIX. században a nacionalizmus kialakulásának mozgatórugójává is vált, tekintettel arra, hogy az adó meg nem fizetése, az idegen uralommal szemben a magyar rendi érdekek érvényesítésének egyik eszközévé vált.

A problematikus örökséget csak tetézte, hogy a rendszerváltást követően a hirtelen gazdasági átállás idején az állampolgárok nem rendelkeztek kellő mennyiségű magántőkével, azonban a társadalmi szükségletek rohamosan növekedtek. A megoldást sokan az adócsalásban és új típusú gazdasági bűncselekményekben látták (Inzelt).

Az adóerkölcs hiánya

Adóerkölcs alatt egy olyan belső erkölcsi, morális iránytűt kell érteni, amely az adóalany számára biztosítja azt a közteherviselés iránti kötelességtudatot és amely az adók valósággal megegyező értékének megfizetésére sarkallja.

A fogalom nem újkeletű, már száz éve is foglalkozott vele a hazai szakirodalom. Benedek Sándor álláspontja alapján az adóerkölcsöt nem szilárdíthatja meg sem a büntetéstől való félelem, sem pedig az anyagi előny, annak saját magát kell táplálnia. Mindezek alapján a büntetőjog eszközrendszere, felemelt büntetési tételei és az adóvisszatérítések sem elengedőek a cél eléréséhez. Egyedül a lakosság nevelésében látta a megoldást. Mahler Sándor szerint az adómorál Magyarországon vagy nincs, vagy legjobb esetben gyengén pislákol.

Az adóerkölcsöt gyengíti továbbá az a tény is, hogy az adófizetésért cserébe az állampolgárok közvetlenül nem, kizárólag közvetetten kaphatnak ellenszolgáltatást, tehát nem látják, hogy a befizetett összeg valóban rendeltetésszerűen kerül-e felhasználásra. A transzparenciadeficit ugyancsak megmutatkozik a titkosított kiadások – például a honvédelmi beszerzések – esetében is. A jelenségben közrejátszik az emberi önzés, valamint a kapitalizmus tőkefelhalmozó felfogása is.

Komplikált felderítés

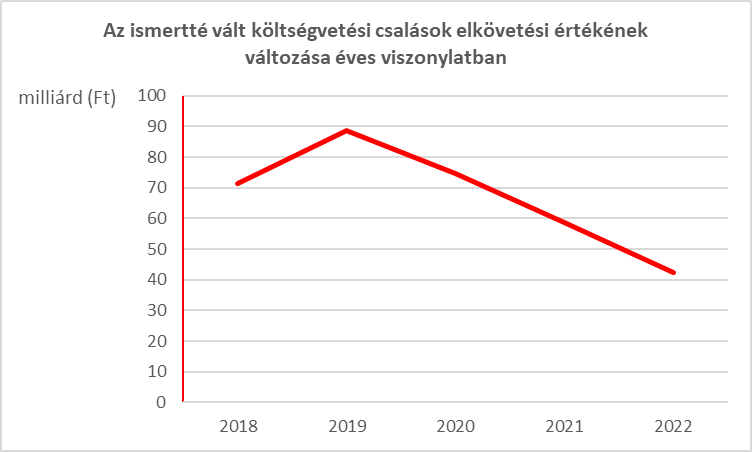

Akárcsak a korrupcióval összefüggő bűncselekményeknél, úgy a költségvetési csalások esetében is igaz, hogy az elkövetőknek érdeke, hogy a cselekmény ne jusson a hatóságok tudomására. Az elmúlt években a regisztrált költségvetési csalások és az elkövetési értékeik is nagymértékben csökkentek azonban mindez nem egyenesen arányos azzal, hogy valóban normakövetőbbé váltak volna a magyarok, hiszen a látencia – vagyis a bűncselekmények fel nem derítettsége – továbbra is hatalmas kihívást jelent a bűnügyi statisztika számára, amelyet az egyre kifinomultabbá váló fehérgalléros bűnözés sem könnyít meg.

Quo vadis mores?

Kétségtelen, hogy erkölcsi alapon is elítélendő a költségvetési csalás, azonban a következményei a közteherviselés alapjait tekintve nem kizárólag az elkövetőre vannak kihatással, hanem minden más adófizetőre és a közszolgáltatások biztosításának hatásfokára is. Amennyiben az állam adóbevételei jelentős mértékben csökkennek, várhatóan új adókat vezet be, vagy a már meglévő adók adókulcsait növeli, amely végsősoron továbbra sem az elkövetőt, hanem a becsületes adózókat sújtja. Ez a költségvetésbe történő befizetési kötelezettség elmulasztásának valódi veszélyessége a társadalomra, amely alapján a Büntető Törvénykönyv szankcionálni rendeli a cselekményt.

A borítókép forrása: X

A képek forrása: 1

Táblázat: saját táblázat a NAV Évkönyvei alapján